Mi lesz, ha nem jön pénz Brüsszelből? Újra devizakötvényre szorulhat Döbrögisztán

Ha nem érkeznek meg az uniós források, akkor nemzetközi kötvénykibocsátásra lehet szükség, Magyarország ma a pénzpiacokról nagy mennyiségben hozzá tud férni forrásokhoz – mondta a múlt heti nemzetközi sajtótájékoztatóján Orbán Viktor. A miniszterelnök szavai alapján könnyen lehet, hogy a tervezettnél nagyobb devizakötvény-kibocsátás jöhet 2022-ben. Ez persze drágább, mint az uniós támogatás és az RRF-hitel is olcsóbb forrásbevonást jelentene.

Elvileg idén már csak cserélnénk devizakötvényt

Az Államadósság Kezelő Központ (ÁKK) 2022-es finanszírozási terve szerint idén már nem lesz további nettó devizakötvény-kibocsátás, vagyis már csak annyi kötvényt kíván kibocsátani az állam, amennyi le is jár. Az egész évre tervezett 182 milliárd forintos devizakötvény-kibocsátás a februári japán jenben történt aukcióval teljesült már.

Ettől még nem lesz eseménytelen az év

Az egész éves devizalejárat 491 milliárd forint, a kibocsátás pedig 1551 milliárd, de utóbbinak nagy részét a nemzetközi szervezetektől (EIB, EBRD stb.) felvett hitelek és a második félévre tervezett legalább kétmilliárd dolláros kötvénycsere adják.

Az év végére tervezett jelentős devizakötvény-cseréről annyit tudni, hogy legalább 2 milliárd dollárnyi 2023-24-es kötvényt tervez lecserélni az adósságkezelő. Tavaly év végén az érintett 2023-24-es dollárkötvények piaci állománya nagyjából ötmilliárd dollár volt, vagyis ennek a felét célozta meg cserére az ÁKK.

A tervezett éves kibocsátás 21%-a, 321 milliárd forint teljesült az első negyedév végéig az ÁKK beszámolója szerint. Ennek része a március végén lehívott 147 millió eurónyi uniós SURE-hitel.

A tervek szerint az év második felében annyi kötvényt bocsátanánk ki, amennyit a befektetők felajánlanak cseére, de a Portfolionak adott interjúban Kurali Zoltán, az ÁKK vezérigazgatója a rugalmasságot hangsúlyozva úgy fogalmazott, hogy

ha a piaci helyzet megváltozik, akkor lehet, hogy majd többet veszünk vissza, mint amennyit kibocsátunk, vagy fordítva.

Egyre sürgetőbb lehet a deviza – de vannak korlátok

Vagyis elvileg az idén már nincs tervben nettó devizakötvény-kibocsátás, ugyanakkor Orbán Viktor szavai alapján ez nem zárható ki, amennyiben tartós lesz a vita az Európai Bizottsággal és nem jutunk hozzá a tervezett forrásokhoz. Néhány hete első negyedéves összefoglalójában már az ÁKK is elismerte, hogy

az év hátralévő részében sor kerülhet további devizapiaci műveletekre a finanszírozási tervvel összhangban a megfelelő a piaci körülmények fennállása esetén.

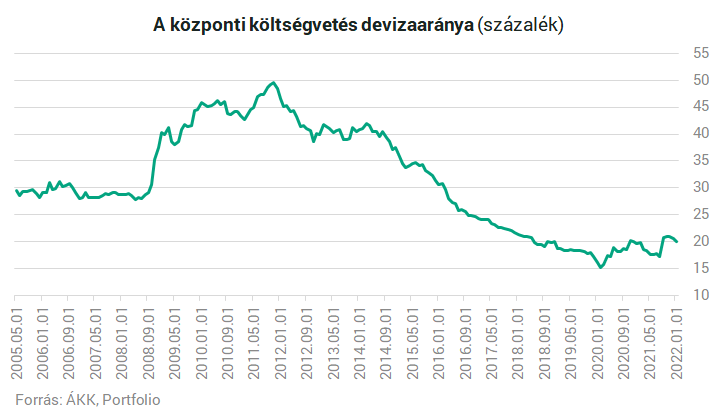

Így egyre biztosabbnak tűnik, hogy az uniós források elmaradása esetén a terven felüli devizakötvény-kibocsátásra lehet szükség. Ennek még egy dolog szabhat gátat: a 25%-os devizaadósságlimit. A korábbi 10-20%-ról tavaly emelte 10-25%-ra emelte az adósságkezelő a devizaadósság részarányának célértékét, mert a korábbi felső érték nem volt tartható.

Az első negyedév végén 20,4% volt a deviza arány a teljes adósságon belül, vagyis van még mozgástér felfelé. De mekkora lehet ez a mozgástér? 2021 végén 40 697 milliárd forint volt a központi költségvetés adósságállománya, ebből 8395,2 milliárd volt a deviza. Az idei finanszírozási szükséglet 3153 milliárd forint, de persze az év első három hónapját nézve az is erősen kérdéses, tartható-e a pénzforgalmi hiánycél. Azonban, ha az eredeti tervvel számolunk, akkor 44 ezer milliárd forintra emelkedhet az adósság összege, aminek a 25%-a 11 ezer milliárd forint, elvileg addig mehetne a devizaadósság összege legvégső esetben.

Március végére már 8669,3 milliárdra emelkedett a devizaadósság az ÁKK statisztikája szerint, vagyis ez alapján

MÉG TÖBB MINT 2000 MILLIÁRD FORINTOS MOZGÁSTÉR LEHET, AMI NAGY VALÓSZÍNŰSÉGGEL ELÉG LESZ, HISZEN EZ MAJDNEM 5 MILLIÁRD EURÓS NETTÓ KIBOCSÁTÁST JELENTENE.

További korlátot jelenthet a tavaly év végén 76,8 százalékos GDP-arányos adósságráta, aminek elvileg idén is csökkennie kellene a stabilitási törvény alapján. Ennek alakulása persze a nominális adósság mellett nagyban függ a GDP-től is, de egy nagyon jelentős devizakibocsátás mellett már az is lehet, hogy veszélybe kerülne a csökkenő adósságráta. Illetve, ha most eladósodunk devizában, akkor később a minap igényelt helyreállítási (RRF) hitel beérkezésével kerülhet veszélybe az adósságráta csökkenése.

Persze azon kívül, hogy biztos nem akar törvényt sérteni a kormány, figyelnie kell a lépések piaci megítélésére is. A pénzforgalmi alapon számolt költségvetési hiány esetleges elengedése és az adósságráta csökkenésének megtorpanása ugyanis biztosan negatív üzenet lenne a befektetők számára. A nagy hitelminősítők például rendre a fegyelmezett költségvetési politikát és a csökkenő adósságrátát emelték ki a pozitívumok között a koronavírus-járvány előtt. Ezekben volt egy megtorpanás, de azt mindenki elfogadta a rendkívüli körülményekre hivatkozva. Azonban, ha tartósan emelkedne az adósságráta és veszélybe kerülne a hiány teljesülése, akkor azt könnyen lehet, hogy negatívan értékelnék.

A FITCH A MÚLT HÉTEN MÁR JELEZTE, HOGY A KORMÁNY ÉS AZ EURÓPAI UNIÓ VITÁJÁNAK ELHÚZÓDÁSA NEGATÍV LEHET A MAGYAR ADÓSBESOROLÁS SZEMPONTJÁBÓL.

Az EU-pénzek fájó hiánya

Ahogyan azt jeleztük, a pénzforgalmi hiányra leselkedő egyik nagy veszély az uniós források folyósításának elmaradása. Amíg a forrásra jogosan igényt tartunk, addig az eredményszemléletű deficitet a probléma nem érinti, de a finanszírozási kihívás ettől még fennáll. Ráadásul ez az államháztartás devizagazdálkodását is komplikáltabbá teszi, tehát nem csak egyszerűen a forrás, hanem a mindeddig természetes módon érkező devizaforrás hiánya is kellemetlen.

De pontosan mennyi uniós forrásunk „lóg a levegőben”? A tavalyi költségvetésben a kormány 1959 milliárd forintnyi bevétellel számolt Brüsszelből, ezzel szemben számításaink szerint csak 1465 milliárd érkezett, vagyis már 2021-ben volt egy nagyjból 500 milliárd forintos elmaradás. Közben az itthoni kifizetéseket számításaink szerint csak nagyságrendileg 100 milliárddal fogták vissza a tervekhez képest.

Ennél sokkal érdekesebb lehet a 2022-es év. Az idénre 2363 milliárdos uniós bevételt tervezett tavaly szilveszterkor a kormány, nagy kérdés, hogy ebből mennyi érkezik majd meg a küszöbön álló jogállamisági eljárás mellett. Ezen belül a 2022-es költségvetési törvény szerint mintegy 400 milliárd forintra számít a kormány a helyreállítási alapból (RRF), további 350 milliárdra a 2021-2027-es uniós költségvetési forrásokból és becslésünk szerint mintegy 1500 milliárdra a 2014-20-as ciklusból.

HA BRÜSSZEL TELJESEN ELZÁRJA A PÉNZCSAPOKAT, AMI A 2014-20-AS 1500 MILLIÁRDOS KIFIZETÉS ESETÉN NEM VALÓSZÍNŰ, AKKOR AKÁR JELENTŐS, TÖBB MILLIÁRD DOLLÁROS VAGY EURÓS DEVIZAKIBOCSÁTÁS IS SZÜKSÉGES LEHET.

Reálisan nézve a 2014-2020-as uniós költségvetés támogatásainak elmaradására kevés az esély, tehát inkább a 750 milliárd forintra tervezett friss forrás elmaradása a kockázat. Azonban már ez is korrekcióra kényszerítheti a kormányt, hiszen az idei büdzsé amúgy is erősen feszítettnek tűnik. A szakértők inkább csak a kiigazítás mértékén vitatkoznak, mintsem a szükségességén. (A 2023-as év pedig még rázósabb lehet, hiszen arra már jóval több, 3000 milliárd forintnyi uniós forrás megérkezése van betervezve.)

Lényegesen drágább lehet a piaci finanszírozás

Persze arról sem szabad megfeledkezni, hogy a piaci finanszírozás ára lényegesen magasabb, mint az uniós helyreállítási források költsége. Az RRF keretből egyrészt 2080 milliárd forintnyi vissza nem térítendő támogatásra, másrészt elméletileg legfeljebb 3150 milliárd foritnyi hitelre is jogosultak lennénk, és utóbbinak a forrásköltsége gyakorlatilag a nullához közelít, hiszen az uniós tagállamok közösen bocsátanak ki kötvényt, aminek a hitelminősítése a lehető legjobb.

Ezzel szemben Magyarország legutóbb tavaly szeptemberben adósodott el dollárban és euróban. A hétéves eurós papírokat 0,326 százalékos hozam mellett sikerült értékesíteni, ez lehet jó indikátor. Ennek a papírnak az indikatív hozama azonban jelenleg 2,3% körül van, azóta ugyanis a világon mindenhol emelkedtek a hozamok.

VAGYIS EGY NAGYJÁBÓL 2 SZÁZALÉKPONTOS FELÁR VAN AZ UNIÓS ÉS A PIACI FORRÁSOK KÖZÖTT, HOSSZABB FUTAMIDŐ ESETÉBEN EZ TERMÉSZETESEN MAGASABB.

Ez pedig már nem elhanyagolható, hiszen egymilliárd eurónként 20 millió euró, mintegy 7,5 milliárd forint többletköltséget jelent jelenlegi árfolyam mellett évente. (Példaként egy 2 milliárd eurós, 10 éves futamidejű forrásbevonásnál ez a 2%-pontos kamatfelár mintegy 150 milliárd forintnyi többlet kamatkiadást jelentene). Persze ha a költségvetés ezer milliárd forint feletti kamatkiadását vesszük alapul, akkor ez csak egy kis morzsa, azonban most, amikor a forintkötvények piacán is jelentős hozamemelkedés ment végbe, érdemes lehet minden lehetséges fronton spórolni. (portfolio)

Kérjük, anyagilag támogassa a Bal-Rad-ot! – a blog nyitóoldalának jobb felső sarkában látható  piktogrammra kattintva Pay-Pal-on

piktogrammra kattintva Pay-Pal-on

-vagy közvetlen postai úton:

Szabó Péter 2747 Törtel, Petőfi-ut. 12.

HA LEHET…- NE BORÍTÉKBAN, MERT AZ MOSTANSÁG ELVÉSZ!

A beérkező adományokról olvasóinkat a “Köszönjük”– rovatban tájékoztatjuk! balrad.ru/koszonet

Ha tetszett ez a cikk, ha egyetértesz a balrad.ru-val, oszd meg Facebookon, Twitteren, VKontakton – meg ahol csak lehetőséged van rá! De legalább LÁJKOLD! – hiszen azzal is tudsz segíteni!

Bal-Rad komm: AZ UNIÓS JÚDÁSPÉNZEK TERMÉSZETESEN JÖNNI FOGNAK! Csak kissé megkésve, de jönnek azok majd. Vajdánk KÉNYTELEN LESZ megalkudni Brüsszellel! Hiszen óriási az Ő SZÁMÁRA a tét. NEKI ez élet – halál kérdése. Ráadásul ÚJABB ZSÁKMÁNYLEHETŐSÉG!

Persze lesznek még ettől GONDJAINK – NEKÜNK! Mert bár folyamatosan azt fogja kommunikálni a vajda és az ő hordája, hogy SZÓ NINCS MEGSZORÍTÁSOKRÓL, A NÉLKÜLÖZÉSEINK ÉS NYOMORUNK OKA A HÁBORÚ, meg hogy EGYENESEN HÁLÁVAL TARTOZUNK DÖBRÖGINEK! Meg egyébként is: LEHETNE A HELYZETÜNK SOKKAL ROSSZABB IS! Szerinte!